Cost Volume Profit Analysis

Cosa è la cost volume profit analysis

La Cost-Volume-Profit Analysis (CVP) è un metodo utilizzato in ambito manageriale per analizzare come i profitti di un’azienda variano in relazione ai cambiamenti nei volumi di vendita, ai costi e ai prezzi di vendita. In altre parole, la CVP aiuta a determinare come le variazioni in questi fattori influenzano il reddito dell’azienda.

CVP Analysis vs Break Even analysis

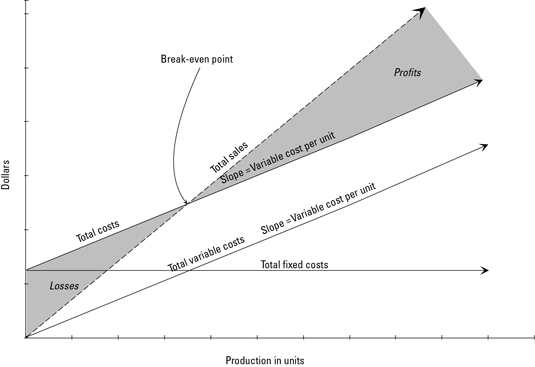

La break even analysis e la cost volume profit (CVP) analysis sono due strumenti di analisi finanziaria che aiutano a determinare il punto di pareggio economico e il volume di vendita necessario per raggiungerlo. Tuttavia, c’è una differenza importante tra le due analisi.

La break even analysis, o analisi del punto di pareggio, è un metodo per determinare il punto in cui le entrate e le spese sono uguali e il profitto è uguale a zero. In altre parole, il punto di pareggio è il punto in cui l’impresa non perde denaro e non guadagna denaro. Il calcolo del punto di pareggio viene effettuato determinando la quantità di prodotto o servizio che deve essere venduta per coprire tutti i costi dell’impresa, inclusi i costi fissi e variabili.

La CVP analysis, o analisi dei costi-volume-profitto, è una tecnica di analisi finanziaria che determina come i cambiamenti nei volumi di vendita, i prezzi di vendita, i costi fissi e i costi variabili influenzano il profitto dell’impresa. La CVP analysis prende in considerazione non solo il punto di pareggio, ma anche il volume di vendita necessario per generare un determinato livello di profitto e la variazione del profitto in base a variazioni di volume, prezzi e costi.

In sintesi, mentre la break even analysis si concentra sul punto di pareggio e la quantità di prodotto o servizio che deve essere venduta per coprire tutti i costi dell’impresa, la CVP analysis valuta come le variazioni nei volumi di vendita, i prezzi di vendita, i costi fissi e i costi variabili influenzano il profitto dell’impresa. La CVP analysis è uno strumento più completo e sofisticato rispetto alla break even analysis, poiché fornisce informazioni sul profitto dell’impresa a vari livelli di vendita e su come le decisioni riguardanti i prezzi di vendita e i costi possono influire sul profitto.

La CVP Analysis applicata agli hotel

La Cost-Volume-Profit Analysis (CVP) può essere applicata anche al settore alberghiero, dove è utilizzata per analizzare come i profitti di un hotel variano in relazione ai cambiamenti nei volumi di vendita, ai costi e ai prezzi di vendita.

Per fare un esempio, supponiamo che un hotel abbia una certa capacità di camere e che i suoi costi si dividano in costi fissi (come l’affitto dell’edificio, i costi del personale, i costi di manutenzione, etc.) e costi variabili (come la pulizia delle camere, la fornitura di acqua, luce e gas, etc.). La CVP Analysis aiuta l’hotel a determinare come le variazioni in questi fattori influenzano il reddito dell’hotel.

La CVP Analysis applicata agli hotel con reparto camere e F&B

La Cost-Volume-Profit Analysis (CVP) può essere applicata anche agli hotel che includono un reparto camere e un ristorante. In questo caso, l’hotel deve considerare separatamente i costi e i ricavi del reparto camere e quelli del ristorante, poiché sono due attività distinte che possono avere costi e ricavi diversi.

In generale, la CVP Analysis consente all’hotel di determinare come i profitti variano in relazione ai cambiamenti nei volumi di vendita, ai costi e ai prezzi di vendita sia per il reparto camere che per il ristorante.

Per esempio, supponiamo che un hotel abbia un determinato numero di camere e un ristorante che serve colazioni, pranzi e cene. I costi dell’hotel si dividono in costi fissi (come l’affitto dell’edificio, i costi del personale, i costi di manutenzione, etc.) e costi variabili (come la pulizia delle camere, la fornitura di acqua, luce e gas, gli ingredienti per il ristorante, etc.). La CVP Analysis aiuta l’hotel a determinare come i cambiamenti nel volume di vendite, i costi e i prezzi influenzano i profitti del reparto camere e del ristorante.

In particolare, la CVP Analysis consente di determinare:

Il numero di camere che l’hotel deve vendere e il numero di pasti che il ristorante deve servire per raggiungere il pareggio economico, ovvero il punto in cui i ricavi sono sufficienti a coprire tutti i costi fissi e variabili del reparto camere e del ristorante;

Il volume di camere e pasti che l’hotel deve vendere per ottenere un determinato profitto, ad esempio per raggiungere un obiettivo di profitto del 10% per entrambe le attività;

Il livello di prezzo necessario per vendere un certo volume di camere e pasti per ottenere un determinato profitto;

Il contributo marginale (ovvero la differenza tra il prezzo di vendita e il costo variabile) di ogni camera e pasto venduti.

In sostanza, la CVP Analysis aiuta l’hotel a comprendere meglio come i costi, i prezzi di vendita e i volumi di vendita influenzino i profitti del reparto camere e del ristorante e a prendere decisioni informate per migliorare la redditività dell’hotel.

Esempio pratico di CVP Analysis

Ecco un esempio di come potrebbe essere applicata la CVP Analysis a un hotel con reparto camere e ristorante:

Supponiamo che un hotel abbia 50 camere e un ristorante che serve colazioni, pranzi e cene. Inoltre, supponiamo che i costi fissi dell’hotel siano di 10.000€ al mese, mentre i costi variabili per il reparto camere siano di 20€ a camera a notte e i costi variabili per il ristorante siano di 10€ a pasto.

In questo caso, l’hotel dovrebbe determinare il prezzo di vendita adeguato per il reparto camere e il ristorante, in modo da massimizzare i profitti. Ad esempio, se il prezzo di vendita per una camera è di 100€ a notte e il prezzo di vendita per un pasto è di 30€, l’hotel dovrebbe vendere un certo numero di camere e pasti per coprire i costi fissi e generare un profitto.

Ecco come potrebbe essere calcolato il punto di pareggio per il reparto camere e il ristorante:

Per il reparto camere: supponiamo che il costo totale mensile del reparto camere sia di 6.000€ (costi fissi di 3.000€ + costi variabili di 20€ a camera a notte x 50 camere x 30 notti al mese). Per coprire questi costi e raggiungere il pareggio economico, l’hotel deve vendere almeno 300 camere al mese (6.000€ di costi totali mensili / 20€ di costo variabile per camera per notte). Se il prezzo di vendita per una camera è di 100€ a notte, l’hotel deve vendere almeno 1.800 notti (300 camere x 6 notti di media) per raggiungere il pareggio economico.

Per il ristorante: supponiamo che il costo totale mensile del ristorante sia di 3.000€ (costi fissi di 2.000€ + costi variabili di 10€ a pasto x 3 pasti al giorno x 30 giorni al mese). Per coprire questi costi e raggiungere il pareggio economico, l’hotel deve servire almeno 300 pasti al mese (3.000€ di costi totali mensili / 10€ di costo variabile per pasto).

In generale, l’hotel dovrebbe analizzare anche il volume di camere e pasti necessari per raggiungere un determinato profitto e determinare il prezzo di vendita adeguato per ottenere tale profitto. La CVP Analysis consente di comprendere meglio come i costi, i prezzi di vendita e i volumi di vendita influenzano i profitti del reparto camere e del ristorante e di prendere decisioni informate per migliorare la redditività dell’hotel.